随着生物医学技术的持续突破,细胞疗法已实现从理论探索到临床转化的跨越,成为一种独特的治疗模式。其核心优势在于利用活细胞作为“活体药物”,通过动态执行攻击癌细胞、促进组织再生或恢复生理功能,在治疗机制上与传统药物形成本质区别。根据细胞来源与功能,细胞疗法主要分为免疫细胞疗法、干细胞疗法及其他体细胞疗法;而依据是否进行基因修饰,又可分为基因修饰型与非基因修饰型——这一分类亦是各国监管政策的重要依据。

10373项临床试验透视:中国如何实现免疫与干细胞疗法的双轮驱动

在此背景下,2026年2月9日,《Frontiers in Pharmacology》旗下《Sec. Experimental Pharmacology and Drug Discovery》 发表题为“全球细胞疗法临床研究全景分析:临床试验概况、上市产品和监管趋势”的研究综述[1]。

该文对全球10,373项细胞疗法临床试验的系统梳理显示:全球研发格局高度集中,美国(3,563项)、中国(3,365项)和欧洲(1,584项)三分天下。值得关注的是,自2016年起,中国在年度临床试验启动数量上保持全球领先,尤其在CAR-T等免疫细胞治疗领域表现突出,已成为全球细胞疗法研发的核心引擎之一。

本文基于该综述的核心数据,聚焦中国细胞疗法的临床研究进展。我们将重点分析本土临床试验概况、上市产品格局及监管政策演变,旨在为国内研究人员与从业者提供一幅清晰的本土发展图景,助力把握机遇、应对挑战。

一、临床试验开发概述:规模跃升与结构优化

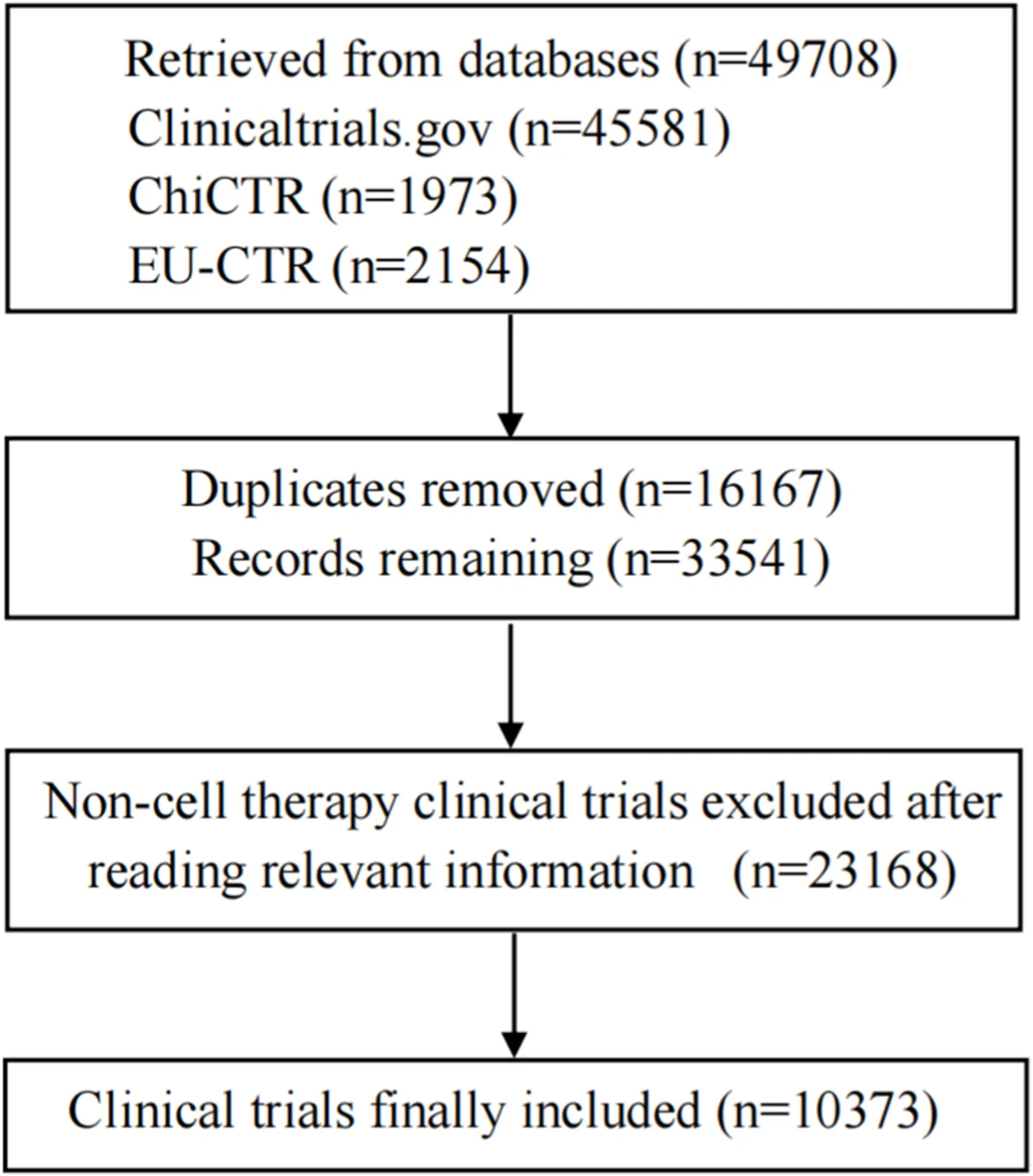

全球细胞疗法临床试验已形成美、中、欧三足鼎立之势,中国后发优势显著。截至2025年10月31日,使用关键词“细胞疗法”、“T细胞”、“干细胞”、“CAR”、“TCR”、“TIL”、“DC”和“NK”在美国ClinicalTrials.gov、中国临床试验注册中心(ChiCTR)和欧盟临床试验注册中心(EU-CTR)进行检索,共检索到32380条记录。经审查试验标题和干预措施描述后,确认其中10373项为细胞疗法临床试验(图1)。

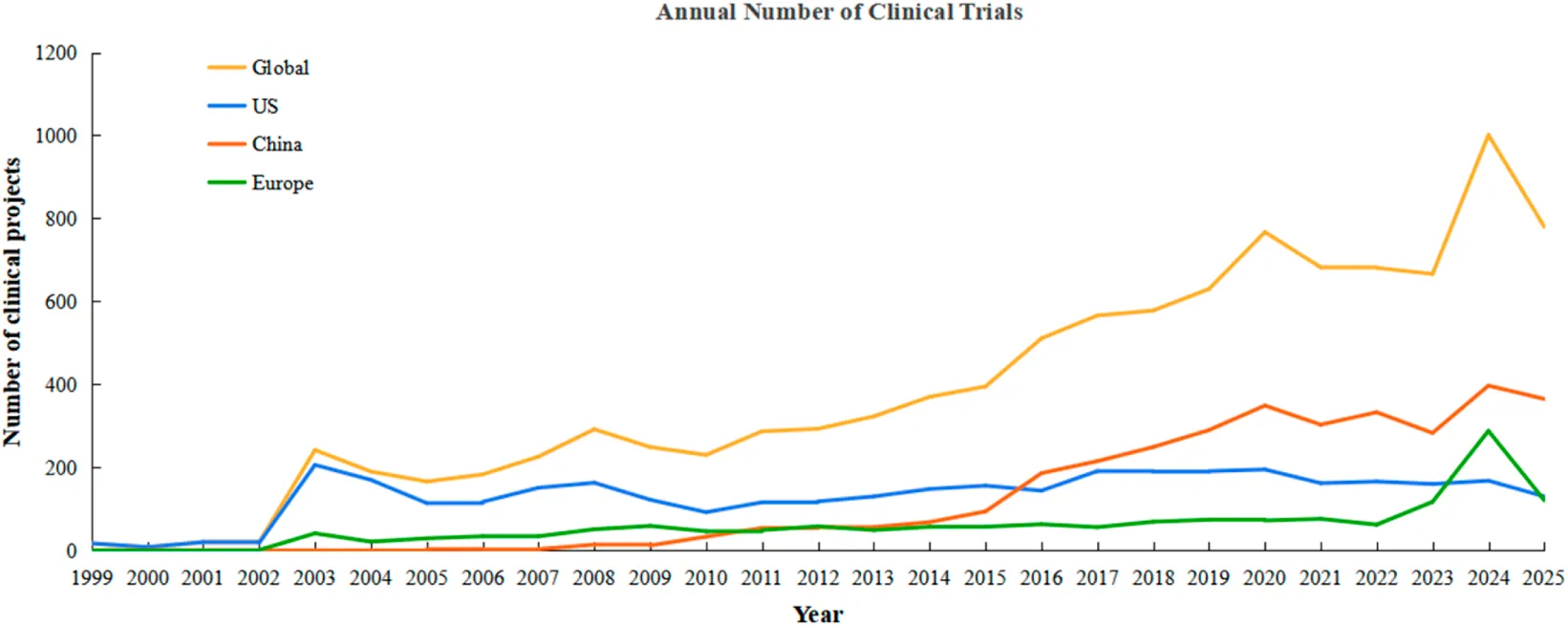

其中,美国以3,563项(占比34.3%)居首,中国以3,365项(占比32.4%)紧随其后,欧洲以1,584项(占比15.3%)位列第三。从发展历程观之,美国自1999年率先起步,中国于2005年进入该领域,此后项目数量持续攀升,并于2016年超越美国,成为全球年度启动临床试验数量最多的国家,展现出强劲的后发优势与发展活力(图2)。

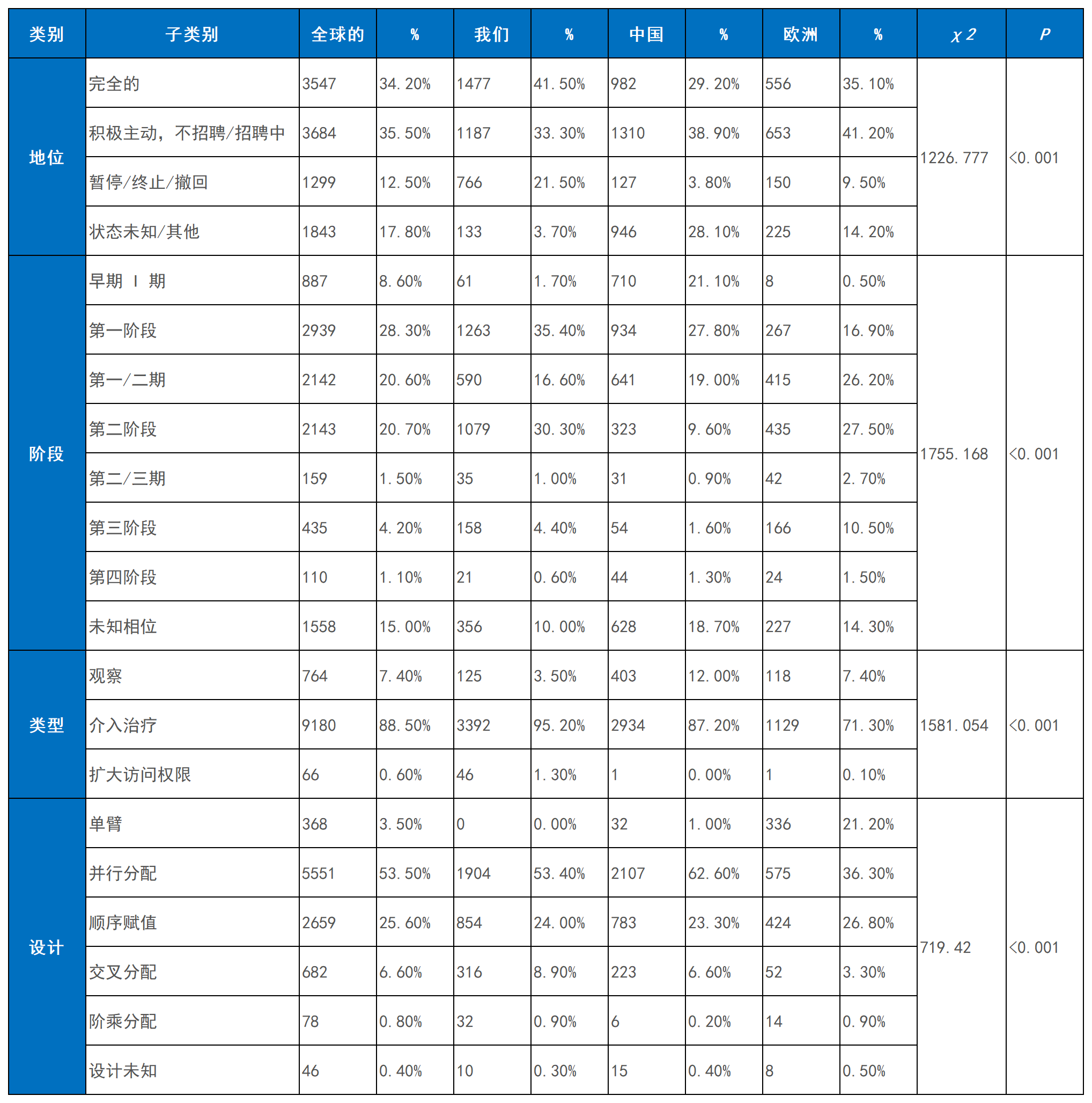

在推进状态与设计质量上,主要地区呈现差异化特征。全球范围内,“已完成”研究占比最高,美国和欧洲的完成率均高于全球平均水平,而中国相对较低;但中国和欧洲“进行中”试验比例高于美国,表明后续产出潜力较大。值得注意的是,中国临床试验中止或终止比例显著低于美国和欧洲,显示项目管理与执行更具稳健性。

从试验阶段看,全球I期和II期试验占主导地位,但欧洲III期试验比例(6.4%)显著高于中国(1.4%)、美国(1.7%)及全球平均水平(2.3%),凸显其在后期研发的布局深度。在试验设计上,美国干预性试验比例(88.1%)显著高于中国(72.3%)和欧洲(72.2%);欧洲则在平行设计和析因设计等严谨方法上领先,而中美更倾向于单臂和序贯设计,设计差异具有统计学意义(表1)。

二、技术路径与适应症布局:免疫与干细胞双轮驱动

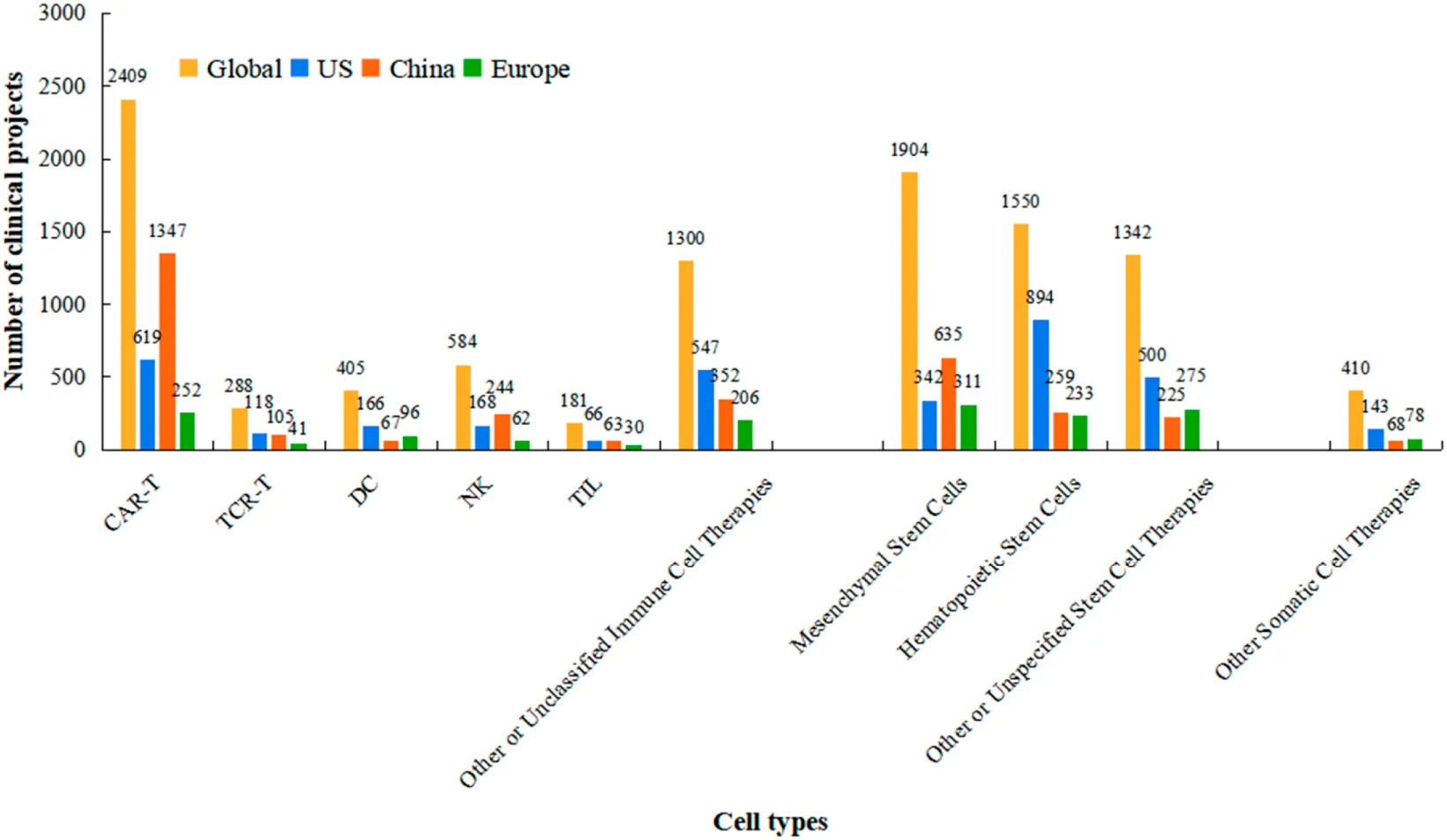

免疫细胞疗法与干细胞疗法并驾齐驱,CAR-T和间充质干细胞成两大核心支柱。全球范围内,免疫细胞疗法(5,167项,占49.8%)与干细胞疗法(4,796项,占46.2%)构成研发双核。在细分领域,CAR-T疗法以2,409项试验成为绝对热点,占免疫细胞疗法的46.6%;间充质干细胞和造血干细胞分别以1,904项(占干细胞疗法39.7%)和1,550项(占32.3%)引领干细胞研究。

国家间技术偏好差异显著:中国在CAR-T、NK细胞和MSC领域试验数量均超越美国,其中CAR-T研究(1,283项)远超美国(671项);而美国在HSC领域(628项)则显著多于中国(312项)(图3)。 在基因修饰技术应用上,美国和欧洲非基因修饰项目数量远超基因修饰项目,而中国两类项目数量基本持平,未呈现显著差异(图4)。

适应症布局方面,肿瘤学仍为绝对核心,欧洲则在再生医学和自身免疫病领域形成差异化布局。全球细胞疗法已渗透至全身多个系统,肿瘤学试验占比56.1%(5,819项)。中美对肿瘤领域聚焦程度更高,分别达66.5%(2,238项)和61.9%(2,204项),显著高于全球平均水平。相比之下,欧洲疾病分布更为多元,其在免疫系统疾病(14.2% vs 中国6.9%、美国7.3%)、循环系统疾病(5.2% vs 中国1.6%、美国2.5%)及肌肉骨骼疾病(3.9%vs中国1.0%、美国1.3%)等领域的研究比例均显著高于中美,体现了其在再生医学领域的战略侧重(表2)。

三、上市产品格局:从零的突破到多元覆盖

近年来,中国细胞疗法产品上市呈现加速态势,国产自主研发成果斐然。截至2025年底,中国已批准8种细胞治疗产品上市(表3)。其中,两种为中外企业合作研发:复星医药与基特药业合作的Yescarta®国产化版本,以及强生旗下杨森制药与传奇生物合作的Ciltacabtagene Autoleucel(商品名Carvykti®)。此外,6种为中国自主研发产品,含5种CAR-T疗法和1种干细胞疗法。

2021年,JW Therapeutics开发的Relmacabtagene autoleucel(商品名Carteyva®)获批,用于治疗某些类型非霍奇金淋巴瘤。作为首个中国公司自主研发并获批的CAR-T疗法,该产品被归为I类生物制品,其临床试验显示出显著疗效,标志着中国在CAR-T治疗领域实现零的突破。

2023年,两款CAR-T疗法相继获批。其一,IASO Bio和信达生物共同研发的Equecabtagene Autoleucel,用于治疗复发/难治性多发性骨髓瘤,在103例患者中仅1例出现3级细胞因子释放综合征且经治疗缓解,展现良好安全性。其二,河北森朗生物研发的Inaticabtagene Autoleucel(商品名源瑞达®)获批,成为国内首个用于治疗白血病的CAR-T产品;在儿童复发/难治性B细胞急性淋巴细胞白血病临床试验中,12例患者均达客观缓解,其中5例完全缓解;该药为目前市场上价格最低的CAR-T疗法,并被纳入中国国家医保,费用约14万美元,大幅减轻患者经济负担。

2024年,嘉实基制药和华东医药联合研发的泽沃基奥仑赛注射液(商品名赛凯泽®)获批,用于治疗复发/难治性多发性骨髓瘤。对14例患者的随访显示,中位无进展生存期达25个月,中位缓解持续时间为24.1个月,表明该药具有显著且持久的疗效。另一款CAR-T产品瑞基奥仑赛注射液在非霍奇金淋巴瘤II期临床试验中表现优异:81例患者数据显示,最佳疗效时客观缓解率达74.1%,完全缓解率49.4%,中位缓解持续时间为339天,中位无进展生存期为176天,且安全性可控。

除免疫细胞疗法外,干细胞疗法亦取得重要进展。睿铂胜®注射液(商品名艾米迈托赛注射液)作为国内首个获批的间充质干细胞疗法,用于治疗激素无效的急性移植物抗宿主病。多中心随机对照试验显示,治疗组第28天客观缓解率显著高于对照组(71.9% vs46.7%),且不良反应无显著差异。

值得注意的是,2025年12月,国家医保局发布《商业健康保险创新药品目录(2025年)》,首次将5款已上市的CAR-T药物纳入商保报销范围。此举标志着细胞疗法支付体系取得重大突破,为提升患者可及性打开新通道。

四、监管框架与政策演变:双轨驱动与加速审评

中国国家药品监督管理局已逐步构建起一套兼具国际规范与本土特色的细胞治疗产品监管体系。其核心特征在于“双轨制”管理模式,即由药品监管机构和卫生行政部门并行监管,将细胞疗法划分为“药品”和“医疗技术”两条路径进行管理。

作为药品开发时,细胞治疗产品须严格遵守《药品注册管理办法》等相关法规,注册为生物制品;基因改造产品还需遵循特定的非临床研究技术指导原则。作为医疗技术途径,则主要适用于医疗机构内开展的探索性、非商业性临床研究,必须通过严格的学术和伦理审查,特别是干细胞临床研究需遵循《干细胞临床研究管理办法(试行)》。值得注意的是,监管层鼓励在医疗技术途径中初步验证安全有效性的项目适时转入药品开发轨道以实现商业化上市,从而打通从临床探索到产品转化的通道。

在审批机制与市场准入方面,NMPA通过加入国际人用药品注册技术协调会,推动药品审评标准与国际全面接轨。同时,为加速满足临床急需,NMPA设立了“突破性疗法认定”、“附条件批准”和“优先审评”等快速审批程序,显著缩短创新细胞疗法的上市周期。2025年9月,国家药监局发布《关于优化创新药临床试验审评审批有关事项的公告》,进一步压缩审批时限。

在市场端,国家医保谈判政策通过“以价换量”策略,大幅降低已上市细胞疗法价格,显著提升患者用药可及性。2025年出台的《支持创新药高质量发展的若干措施》明确提出“三除外”政策——不纳入医保自费率指标、不强制用集采低价药替代、相关病例可不纳入病种打包付费范围,为医院使用高价创新药扫清制度障碍。

这一系列政策组合拳,虽然在短期内压缩了企业的利润空间,但也有效倒逼企业通过持续技术创新与工艺优化来降低成本、提升效率,为行业长期健康发展注入了内生动力。

结语: 中国细胞疗法历经二十年发展,从跟跑到并跑乃至局部领跑,已在临床试验规模、技术布局多元性、产品上市速度及监管体系完善度等方面取得长足进步。展望未来,随着政策红利持续释放、技术创新不断突破、支付体系逐步完善,中国有望从细胞疗法研发大国迈向创新强国,为全球患者提供更多元、可及的治疗选择。

参考资料:

[1]:Wang M, Zhou T, Liu S, Xiang W, Xie K, Zhang X, Hu W, Fang M, Zhang Z, Chen M, Wang X and Wu J (2026) Global Panoramic analysis of clinical research in cell therapy: clinical trial landscape, marketed products, and regulatory trends. Front. Pharmacol. 17:1715984. doi: 10.3389/fphar.2026.1715984

免责说明:本文仅用于传播科普知识,分享行业观点,不构成任何临床诊断建议!杭吉干细胞所发布的信息不能替代医生或药剂师的专业建议。如有版权等疑问,请随时联系我。

扫码添加官方微信

扫码添加官方微信